Points clés :

- L'agence de l’Église Méthodiste Unie chargée des pensions et des avantages sociaux demande à la Conférence Générale d'autoriser un nouveau programme de retraite pour le clergé américain.

- Les changements proposés dans le nouveau régime Compass n'affectent pas les retraités actuels ni les prestations que les membres du clergé ont déjà accumulées.

- Néanmoins, le personnel de Wespath estime qu'un changement est nécessaire pour assurer la pérennité des prestations de retraite de l’Église Méthodiste Unie.

- La proposition était déjà en cours d'élaboration avant la récente vague de désaffiliations.

![]()

Le clergé méthodiste uni des États-Unis pourrait voir des changements significatifs dans ses prestations de retraite en vertu d'une proposition soumise aux délégués de la Conférence Générale ce mois-ci.

Le personnel de Wespath Benefits and Investments - l'agence de l’Église Méthodiste Unie chargée des pensions et des avantages sociaux - s'empresse de souligner que les membres du clergé qui ont déjà pris leur retraite ou qui sont sur le point de le faire au cours des deux prochaines années ne verront aucun changement dans leurs avantages. Les membres actuels du clergé conserveront également les prestations de retraite qu'ils ont déjà accumulées.

Cependant, le personnel est également conscient que le Plan Compass proposé par Wespath entraînerait des changements dans les prestations à l'avenir. Contrairement aux plans de retraite du clergé proposés par Wespath au cours des 100 dernières années, Compass ne prévoit pas de prestation à vie. Au lieu de cela, Compass est entièrement un plan à cotisations définies similaire aux plans 401(k) dont bénéficient aujourd'hui la plupart des employés des entreprises américaines.

Wespath demande aux électeurs de la Conférence Générale d'autoriser le remplacement du programme actuel de retraite du clergé américain par le nouveau Plan Compass, à partir de 2026. L'organe suprême de décision de la dénomination internationale examinera la proposition lors de sa réunion du 23 avril au 3 mai à Charlotte, en Caroline du Nord.

Les membres du personnel de Wespath ont souligné, lors d'un événement en ligne organisé le 10 avril, que le passage au Plan Compass était nécessaire pour continuer à fournir un revenu de retraite fiable et durable.

"Un changement de régime de retraite ne se fait pas à la légère", a déclaré Dale Jones, directeur général des relations avec les églises chez Wespath.

"C'est beaucoup de travail pour nous. C'est beaucoup de travail pour les personnes chargées des avantages sociaux dans les Conférences Annuelles. C'est un défi pour tous les membres du clergé qui y participent. Mais au fur et à mesure que notre Conseil d'Administration examinait les tendances de l'Église, il est devenu de plus en plus convaincu qu'il était important que nous adoptions un type de régime de retraite différent de celui que nous avons connu par le passé".

Lors d'un événement en ligne le 10 avril, le personnel de Wespath a discuté de la façon dont il espère que le Plan Compass proposé aidera le clergé américain à tous les niveaux de rémunération à recevoir un revenu adéquat pour vivre confortablement une fois à la retraite. Avec l'aimable autorisation de Wespath.

En activité depuis 1908, Wespath est l'une des plus grandes agences de retraite confessionnelles au monde. L'organisation à but non lucratif est au service de plus de 100 000 membres du clergé retraités et actifs et d'autres membres du personnel de l'Église, ainsi que de plus de 150 investisseurs institutionnels liés à l’Église Méthodiste Unie. À la fin de l'année 2023, Wespath gérait environ 26 milliards de dollars d'actifs.

L'agence autonome gère les investissements pour les pensions et autres actifs du régime de retraite au nom des Conférences Annuelles Méthodistes Unies - des organismes régionaux de l'Église composés de plusieurs congrégations et d'autres ministères. Les conférences annuelles sont les promoteurs du régime et sont légalement responsables du paiement des prestations.

Avec le Plan Compass, a expliqué M. Jones, Wespath s'efforce de fournir un revenu de retraite adéquat aux membres du clergé, quel que soit leur niveau de rémunération et leur catégorie de Ministère Méthodiste Uni.

"Mais dans l'intérêt des conférences qui sont responsables du maintien des prestations de retraite de leur clergé", a ajouté M. Jones, "l'objectif principal était un plan durable et abordable, que l'Église pourrait continuer à soutenir à long terme".

Après des décennies de diminution du nombre de membres aux États-Unis et les pressions financières qui en résultent pour les Conférences Annuelles, Mme Jones et d'autres membres du personnel de Wespath estiment qu'un changement s'impose.

En savoir plus

Wespath a réalisé une infographie (en anglais) pour expliquer le Plan Compass proposé aux délégués de la Conférence Générale.

Le public peut lire la législation qui créerait Compass dans la pétition 20946, qui se trouve aux pages 1 451 à 1 484 de l'Advance Daily Christian Advocate.

L'agence a également présenté deux segments "Live From Wespath" qui abordent différents aspects de son ministère. Des informations sur Compass sont incluses dans les deux segments :

Votre monde (en anglais)

Le monde de l'Église (en anglais)

Le programme actuel de sécurité de la retraite du clergé de Wespath combine des composantes à cotisations définies et à prestations définies.

Un régime à prestations définies prévoit le versement d'une pension mensuelle à vie, l'employeur (dans ce cas, les Conférences Annuelles) assumant le risque d'investissement. Un régime à cotisations définies - comme un plan 401(k) - fournit un solde de compte à utiliser pendant la retraite, l'ecclésiastique assumant le risque de maintenir l'argent jusqu'à la fin de sa vie. Les employés laïcs de l’Église Méthodiste Unie bénéficient déjà de régimes de retraite à cotisations définies.

Frederick Hyland, directeur général des services actuariels de Wespath, a déclaré que les concepteurs de Compass cherchaient à atteindre cinq objectifs : durabilité, accessibilité financière, adéquation, équité et flexibilité.

"Nous voulons nous assurer que les prestations que le programme génère en conjonction avec la sécurité sociale sont suffisantes pour fournir aux participants un revenu qui leur permette de vivre confortablement à la retraite", a-t-il déclaré. "L'astuce ou le hic, c'est qu'il faut trouver un équilibre entre l'accessibilité financière et l'adéquation, afin de s'assurer que tout cela est calibré correctement pour que la durabilité existe.

M. Hyland a ajouté que Wespath entendait également poursuivre sa politique d'équité, c'est-à-dire veiller à ce que tous les membres du clergé, quel que soit leur niveau de rémunération, bénéficient d'un revenu adéquat à la retraite.

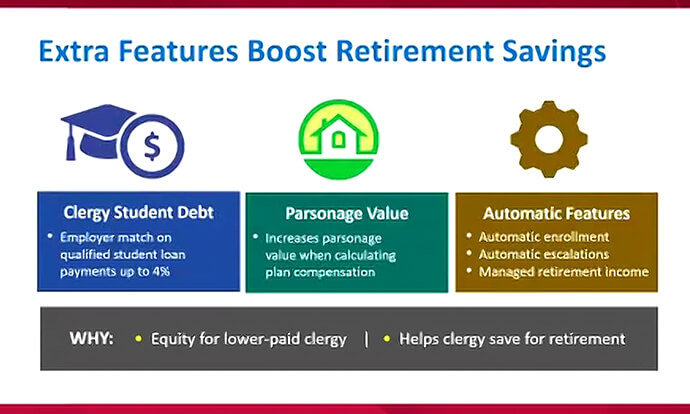

Dans le cadre de Compass, les conférences annuelles américaines - les promoteurs du régime - verseront trois types de cotisations pour la retraite de leurs membres du clergé.

Ces contributions sont les suivantes

- 150 $ par mois, qui augmentera de 2 % chaque année après 2026.

- 3 % de la rémunération du membre du clergé.

- 1 $/1 $ sur un maximum de 4 % de la rémunération du membre du clergé.

Le montant de 150 dollars est censé constituer un niveau de base de prestations par mois, afin de répartir les prestations de manière plus équitable qu'avec un régime uniquement basé sur le paiement.

Selon M. Hyland, Compass a également pour but d'aider à résoudre le problème de l'endettement des étudiants du clergé.

Wespath et église dissidente

Lors de l'événement du 10 avril, le personnel de Wespath a abordé ses relations avec l'Église Méthodiste Mondiale qui s'est séparée de l’Église Méthodiste Unie en mai 2022.

Depuis lors, la nouvelle dénomination théologiquement conservatrice a recruté ses membres en grande partie parmi les églises qui se sont désaffiliées de l’Église Méthodiste Unie.

À l'origine, Wespath Benefits and Investments offrait un régime de retraite distinct à cotisations définies ainsi que des prestations de décès, d'invalidité et de santé aux membres du clergé et au personnel laïc de l'Église Méthodiste Mondiale.

S'il est approuvé, Compass fournira des contributions de contrepartie sur les paiements de prêts étudiants qualifiés effectués par les membres du clergé. En substance, le plan traite les paiements de prêts étudiants d'un membre du clergé comme s'il s'agissait de cotisations de participant, et fournit ensuite une contrepartie appropriée comme si ces paiements avaient été des cotisations de participant au plan.

"De nombreux membres du clergé hésitent souvent entre rembourser leurs prêts étudiants et verser de l'argent dans le plan et commencer à épargner pour leur retraite", a déclaré M. Hyland. "Nous pensons que ce débat est injuste.

Compass prévoit également l'adhésion automatique des membres du clergé pour des cotisations personnelles d'au moins 4 %, ce qui permet de bénéficier de l'abondement total. Dans le cadre de ce plan, les membres du clergé verraient automatiquement leur contribution personnelle augmenter de 1 % par an, jusqu'au maximum fixé par la conférence. Les membres du clergé peuvent se désengager à tout moment de ces caractéristiques automatiques.

Une autre différence importante entre les régimes de retraite et les régimes à cotisations définies est ce qui se passe lorsqu'un ecclésiastique décède. Dans le cadre d'un régime de retraite, les prestations cessent généralement d'être versées. Dans le cadre des régimes à cotisations définies, tout ce qui reste sur le compte de retraite de l'ecclésiastique peut être versé aux bénéficiaires. Selon M. Hyland, c'est ce qui rend Compass plus flexible.

Mais l'une des questions posées par de nombreux ecclésiastiques lors de l'événement diffusé en direct par Wespath était de savoir comment s'assurer que leur revenu de retraite durerait tout au long de leur vie.

Pour répondre à cette préoccupation, Wespath a développé le programme primé Revenu de Retraite Parcours. Ce programme utilise un algorithme conçu par des professionnels de l'investissement et des avantages sociaux pour informer les participants du montant qu'ils peuvent retirer sans risquer d'épuiser leurs fonds de retraite.

Wespath comprend également deux autres programmes optionnels pour les retraités.

- Le Social Security Bridge (Pont de Sécurité Sociale) utilise davantage d'épargne au début de la retraite afin que les participants puissent différer leur demande de prestations de sécurité sociale jusqu'à l'âge de la retraite complète ou plus tard.

- La protection du revenu de longévité implique l'achat d'une rente différée qui effectuerait des paiements garantis à vie à partir de l'âge de 80 ans.

Wespath concevait déjà le Plan Compass avant la turbulente Conférence Générale extraordinaire de 2019 et la vague de désaffiliations d'églises américaines qui a suivi en vertu de la législation approuvée lors de cette réunion. Plus de 7 600 églises - soit environ un quart des congrégations américaines de la dénomination en 2019 - se sont retirées en vertu de cette disposition, qui a expiré à la fin de 2023.

S'abonner à notre bulletin d'information électronique (en anglais)

Bien que les désaffiliations ne soient pas la principale raison d'être de Compass, M. Jones a déclaré qu'elles ajoutaient à l'urgence de la proposition.

Dans l'ensemble, Compass est légèrement moins généreux mais aussi moins coûteux que l'actuel Clergy Retirement Security Program (Programme de Sécurité de la Retraite du Clergé), a-t-il ajouté. Il est essentiel que le nouveau plan ne génère pas d'obligations supplémentaires à long terme pour les Conférences Annuelles.

"Il s'agit d'un plan que nous pensons que l'Église peut maintenir à long terme, contrairement au plan actuel qui, selon nous, n'est pas viable à long terme", a déclaré M. Jones. "Je dirais donc que l'avantage réside dans l'assurance que le clergé bénéficiera d'un régime de retraite adéquat pour les décennies à venir, alors que d'aucuns craignent que cela ne soit pas possible si nous ne modifions pas le régime.

Mme Hahn est rédactrice en chef adjointe de UM News. Contactez-la au (615) 742-5470 ou à newsdesk@umcom.org. Pour lire d'autres nouvelles de l’Église Méthodiste Unie, abonnez-vous gratuitement au Daily Digest ou au Friday Digest.

Vous aimez ce que vous lisez ? Soutenez le ministère d'UM News ! Grâce à votre soutien, les dernières nouvelles confessionnelles, les histoires dynamiques et les articles informatifs continueront à relier notre communauté mondiale. Faites un don déductible des impôts à ResourceUMC.org/GiveUMCom.

célèbre le mariage de sa fille aînée en 2023. De gauche à droite : la mariée, Alexis Malone Woolery, et sa sœur, Ashley Malone Brown. Les filles de l'Evêque Malone affirment avoir prévu quelque chose de spécial pour la fête des Mères cette année, car cette journée coïncide avec la remise de diplôme d'Alexis Woolery, qui est également maman d'un petit garçon d'un an. Photo : Sekoprince Studios.")